Dự báo xu hướng thị trường thép Trung Quốc H2/2020

Nguồn tin: Satthep.net

Tổng kết thị trưởng nửa đầu năm 2020

Sự bùng phát dịch coronavirus tại Trung Quốc đầu năm nay đã khiến thị trường thép xáo trộn với giá cả giảm nhanh sau tết Nguyên đán. Kỳ nghỉ lễ Tết nguyên đán đã được mở rộng thêm một tuần cho tới ngày 09/02 thay vì ngày 03/02 theo kế hoạch. Hoạt động thị trường trì trệ do công nhân thực hiện cách ly để ngăn chặn dịch bệnh tại các nhà máy và công trường xây dựng.

Giá thép kỳ hạn của Trung Quốc đã giảm tối đa biên độ cho phép hàng ngày vào ngày đầu tiên giao dịch sau khi thị trường mở cửa sau kỳ nghỉ Tết Nguyên đán. Cụ thể, hợp đồng kỳ hạn tháng 5 trên sàn Thượng Hải chốt mức 3.233 NDT/ tấn (460.50 USD / tấn), giảm 267 NDT tấn, tương đương 7.6% so với phiên giao dịch trước đó vào ngày 23 /1. Hợp đồng kỳ hạn cuộn cán nóng giảm mức tương tự 275 NDT/ tấn, tương đương 7.8%, chốt ở mức 3.246 NDT/ tấn. Giá giảm 8% so với mức ngày 23/01.

Tại thị trường giao ngay, giá thép cây nội địa ở Bắc Kinh đã giảm hơn 200 NDT/tấn so với trước tết với biên độ lợi nhuận thép cây hàng ngày là 45.22 USD/tấn vào ngày 04/02, giảm gần 60 USD / tấn so với trước khi bùng nổ dịch. Tương tự, thị trường thép cuộn cũng suy yếu do nhu cầu tiêu thụ ngưng trệ vì dịch. Giá giảm mạnh đã dẫn tới giá giao ngay trong nước xuống thấp hơn mức xuất khẩu sau tết. Tại thị trường Thượng Hải, giá HRC giao ngay giảm 300 NDT/tấn so với trước tết.

Thị trường xuất khẩu cũng suy yếu do người mua xa lánh vì các phát sinh hậu cần do dịch trong bối cảnh giá nội địa giảm liên tục. Kể từ cuối tháng 1, các cảng ở tỉnh Hà Bắc, một trung tâm sản xuất thép lớn của Trung Quốc đã bị đóng cửa, cản trở cả nhập khẩu quặng sắt và xuất khẩu thép, và nhiều thành phố đã trì hoãn khởi động lại xây dựng cho đến khi có thông báo mới. Chào giá các nhà máy đã giảm 30-40 USD/tấn so với trước lễ xuống còn 470-485 USD/tấn FOB cho HRC thương phẩm.

Sang tới Q2, giá cả bắt đầu cải thiện do tác động của dịch bệnh đã giảm và tốc độ hoạt động của ngành đang bắt đầu cải thiện. Trong khi đó, tác động của các chính sách kích thích kinh tế đã được thể hiện, dẫn đến sự tăng trưởng của các chỉ số kinh tế vĩ mô khác nhau trong tháng 4.

Nhu cầu dần phục hồi nhờ nới lỏng hạn chế coronavirus cũng như tâm lý thị trường cải thiện từ các chính sách kích thích kinh tế được công bố sau Kỳ họp Lưỡng hội cuối tháng 5. Theo công ty phân tích dữ liệu có trụ sở tại Singapore, Tivlon Technologies cho biết, lợi nhuận biên của ngành công nghiệp kim loại được cải thiện, điều này thúc đẩy các nhà máy đẩy mạnh sản xuất và tăng sử dụng quặng sắt cao cấp.

Trong khi thị trường thép các nước phần lớn đóng cửa vì dịch thì Trung Quốc nổi lên là nhà nhập khẩu thép từ giữa tháng 3, do giá thép Trung Quốc cao hơn nhiều so với giá thế giới nên các nhà nhập khẩu tận dụng chênh lệch giá. Argus đã báo cáo hơn 200.000 tấn HRC đã được bán vào Trung Quốc kể từ cuối tháng 3. Các nhà máy Nga, Ấn Độ và Hàn Quốc đã bán hơn 100.000 tấn HRC cho Trung Quốc với giá 375-385 USD / tấn CFR Trung Quốc từ cuối tháng 3 đến đầu tháng 4.

Giá thép cây kỳ hạn Trung Quốc đã tăng lên mức cao nhất trong hơn 9 năm vào đầu tháng 6, nổi bật bởi nhu cầu và giá thép mạnh, và hàng tồn kho vật liệu xây dựng giảm. Hợp đồng thép cây kỳ hạn tháng 10 trên sàn Thượng Hải tăng lên mức 3.663 NDT(515.97 USD)/tấn, mạnh nhất kể từ tháng 2/2011. Các kho dự trữ thép cây ở Trung Quốc được ước tính đã giảm 40% kể từ giữa tháng 3, cho thấy sự phục hồi mạnh mẽ về nhu cầu, sau khi nền kinh tế lớn thứ hai thế giới đã giảm bớt các hạn chế dịch covid, dựa trên dữ liệu tư vấn của SteelHome.

Tuy nhiên, tình hình lại chuyển biến phức tạp lần nữa sau khi một chùm lây nhiễm mới bị phát hiện ở thủ đô Bắc Kinh. Theo giới chức địa phương, 11 khu dân cư ở quận Phong Đài đã bị cách ly hôm 13-6 sau khi hầu hết ca Covid-19 mới có liên hệ đến chợ nông sản Tân Phát Địa gần đó. Ba trường học và 6 nhà trẻ gần ngôi chợ bán buôn này cũng bị đóng cửa. Điều này chưa ảnh hưởng tới hoạt động giao dịch song đã gây áp lực cho tâm lý thị trường. “Lo lắng về làn sóng nhiễm covid thứ 2 đang đặt sự phục hồi của nền kinh tế Trung Quốc vào thế nguy hiểm," chiến lược gia của ING cho biết.

Tuy nhiên, bất chấp các yếu tố tiêu cực, các nhà máy thép Trung Quốc vẫn tăng giá xuất khẩu dựa vào giá nội địa mạnh và chi phí nguyên liệu thô tăng cao. Quặng sắt Đại Liên đã tăng 32% trong quí II, được củng cố bởi lo lắng về gián đoạn nguồn cung nguyên liệu sản xuất thép tại Brazil và hi vọng rằng nhu cầu từ các nhà máy thép Trung Quốc tăng mạnh khi thúc đẩy sản xuất. Giá cuộn cán nóng trong nước của Trung Quốc trung bình đạt 3.677 NDT/tấn (520 USD/tấn) trong tháng 6, tăng từ mức 3.479 NDT/tấn (492 USD/tấn) trong tháng 5, dữ liệu cho thấy. Biên lợi nhuận của nhà máy HRC trong nước trung bình đạt 38 USD/tấn trong tháng 6, tăng nhẹ so với mức 36 USD/tấn trong tháng 5, giảm do giá quặng sắt cao. Tại thị trường xuất khẩu, chào giá HRC thương phẩm giao tháng 8-tháng 9 từ các nhà máy tăng lên 450-465 USD/tấn FOB cuối Q2, tăng 30-35 USD/tấn so với Q1. Xuất khẩu thép của Trung Quốc trong tháng 1-tháng 5 đã giảm 14% so với năm ngoái xuống còn 25 triệu tấn, trong khi nhập khẩu thép vào Trung Quốc trong cùng kỳ tăng 12% lên 5.464 triệu tấn.

Dự báo thị trường thép Trung Quốc nửa cuối năm 2020

Động lực cung và cầu trên thị trường thép của Trung Quốc dường như sẽ giữ cân bằng trong nửa cuối năm nay và nhu cầu xây dựng được hỗ trợ bởi việc Chính phủ nới lỏng các chính sách tín dụng. Ngành xây dựng vẫn là nhân tố chính trợ giá thép trong H2. Lợi nhuận thép có thể sẽ duy trì ở H2, mặc dù nhiều khả năng không đạt được mức cao hồi nửa đầu năm ngoái.

Thị trường được hỗ trợ bởi các yếu tố chính sau:

Thứ nhất, cung - cầu cân bằng do việc mở rộng công suất thép đã chậm lại. Mở rộng công suất ròng năm 2020 chậm lại so với năm 2019 do phần lớn công suất cũ được thay thế vào năm 2019 đã không hoạt động hoặc đóng cửa trước năm 2019, khiến các cơ sở mới được đưa vào hoạt động vào năm 2019 có hiệu lực mở rộng công suất ròng. Tuy nhiên, hầu hết các cơ sở thay thế vào năm 2020 vẫn đang hoạt động trước khi các cơ sở mới được đưa vào vận hành. Hơn nữa, một số dự án dự kiến đưa vào vận hành trong H1 đã bị trì hoãn.

Thứ hai, nhu cầu cơ sở hạ tầng sẽ duy trì mạnh mẽ trong nửa cuối năm 2020 và bất động sản mới bắt đầu hồi phục mạnh mẽ từ sự trì trệ ở Q2. Nửa cuối năm nay sẽ là thời kì “bội thu” của ngành thép khi nhu cầu tiêu thụ thép bị dồn nén lâu nay và Chính phủ đang dồn hết mọi nỗ lực để hỗ trợ cơ sở hạ tầng. Được thúc đẩy bởi các chính sách tài khóa hỗ trợ, tốc độ tăng trưởng đầu tư cơ sở hạ tầng hàng năm dự kiến sẽ đạt khoảng 10% vào năm 2020, các nguồn tin thị trường cho biết, tăng từ mức âm 6.3% so với tháng 1 - tháng 5. Thanh khoản dồi dào tại các nhà máy thép và các công ty thương mại lớn, được thúc đẩy nhờ việc nới lỏng tín dụng của Trung Quốc đã cho phép họ giữ được hàng tồn kho thép tăng vọt trong mùa nhu cầu thấp.

Thứ ba, năm nay đánh dấu sự kết thúc của kế hoạch năm năm lần thứ 13 của Trung Quốc (2016-2020) nhưng tăng trưởng GDP nửa đầu năm thấp do dịch nên Chính phủ Trung Quốc dự kiến sẽ còn công bố nhiều biện pháp kích thích hơn vào nửa cuối năm để bù đắp tác động tiêu cực của sự bùng phát coronavirus đối với nền kinh tế.

Thứ tư, chi phí sản xuất vẫn tăng cao với giá quặng tăng trưởng mạnh 32% trong Q2 lên hơn 100 USD/tấn CFR Trung Quốc cuối tháng 6. Chi phí nguyên liệu thô cao là nhân tố giữ giá khỏi áp lực giảm sâu.

Trong khi đó, giá cả cũng tiếp tục chịu áp lực từ:

Thứ nhất, dịch covid đang có những chuyển biến phức tạp sau chủng mới được phát hiện ở Bắc Kinh cho thấy cuộc chiến này còn kéo dài, gây tiêu cực cho tâm lý thị trường và ảnh hưởng tới các hoạt động xây dựng, sản xuất, những ngành tiêu thụ thép chính. Lo lắng về làn sóng thứ 2 nhiễm COVID-19 khiến khả năng phục hồi kinh tế Trung Quốc chưa thể trở lại trong khi vốn đã gặp nhiều khó khăn, theo nhận định chiến lược gia hàng hóa của ING.

Thứ hai, nhu cầu thép bị ảnh hưởng nặng nề do dịch dẫn tới tình trạng dư cung trên thị trường thép. Trung Quốc đã sản xuất 77.32 triệu tấn gang và ở mức cao kỷ lục 92.27 triệu tấn thép thô trong tháng 5, tăng 2.4% và 4.2% so với năm ngoái, dữ liệu của Cục Thống kê Quốc gia công bố ngày 15/6 cho thấy. Số liệu tháng 6 vẫn đang tiếp tục cho thấy sự tăng trưởng dù nước này áp dụng các biện pháp giảm sản xuất trong nước. Một số nguồn tin cho biết với việc sản xuất thép tăng lên, nhưng với nhu cầu từ các công trường xây dựng theo mùa thấp do mưa từ đầu tháng 6 đến giữa tháng 7, tồn kho thép xây dựng ở miền đông và miền nam Trung Quốc đã bắt đầu tăng trở lại. Theo một số thương nhân, hàng tồn kho thép cây ở thành phố Hàng Châu phía đông của Trung Quốc tính đến ngày 11/ 6 nhiều hơn gấp đôi so với một năm trước đó.

Thứ ba, tăng trưởng kinh tế Trung Quốc đang chậm lại gặp phải dịch bệnh sẽ càng gây áp lực cho nền kinh tế, ảnh hưởng tiêu thụ thép. Để mường tượng trước tác động với kinh tế, nhật báo Le Monde so sánh với dịch viêm phổi cấp (SARS) năm 2002 - 2003. Vào thời điểm này, tăng trưởng của Trung Quốc sụt giảm hơn 9% trong quý hai năm 2003, nhưng nhanh chóng tăng vọt lên 10% vào nửa sau của năm 2003.

Thứ tư, căng thẳng chính trị, thương mại sẽ còn gây bất ổn cho tâm lý thị trường.

Triển vọng giá

Giá cả dự báo tăng trưởng nửa cuối năm 2020 nhờ động lực chính là ngành cơ sở hạ tầng trong khi xe hơi vẫn áp lực, song tiếp tục biến động và mức tăng trưởng vừa phải chứ không tăng vọt. Mức giá đạt được cuối Q3 dự báo vào tầm 500 USD/tấn FOB cho thép cuộn và thép cây Trung Quốc xuất khẩu và tiếp tục tăng nhẹ lên 510-530 USD/tấn FOB vào cuối năm.

Dự báo giá quặng sắt

Cho đến thời điểm hiện tại, nhu cầu quặng sắt của Trung Quốc vẫn khá cao, bất chấp những tác động tiêu cực của đại dịch COVID-19 cũng như việc đóng cửa các ngành công nghiệp sản xuất quan trọng tại nước này, chủ yếu nhờ các biện pháp kích thích tăng trưởng đối với sản xuất thép trong nước. Theo Mysteel, sản lượng nhập khẩu quặng sắt tại Trung Quốc dự kiến sẽ tăng lên 1.12 tỷ tấn trong năm nay. Theo đó, giá trị mua hàng sẽ tiếp tục tăng trong năm 2021 và dự kiến sẽ đạt khoảng 1.3 tỷ tấn vào năm 2022.

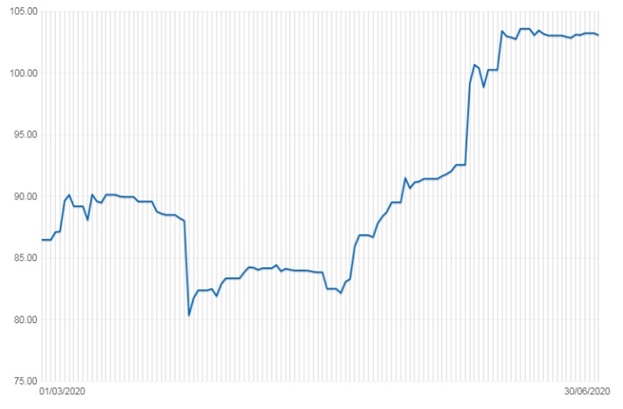

Giá quặng sắt giao ngay cho Trung Quốc tăng lên mức cao nhất trong 10 tháng qua, vượt mức 100 USD/tấn, theo đánh giá báo cáo hàng hóa Argus do những lo ngại về nguồn cung Brazil. Brazil sẽ đóng cửa các mỏ bởi sự lây lan dịch COVID-19. Tòa án Brazil đã thông báo đóng cửa hầm mỏ tại khu phức hợp Itabira ở bang Minas Gerais sau khi 188 công nhân thử nghiệm dương tính với COVID-19 làm lo ngại lây lan ra cộng đồng. Giá quặng 62% Fe tăng trưởng mạnh 32% trong Q2 lên mức 103 USD/tấn CFR Trung Quốc vào cuối tháng 6.

Biểu đồ tăng trưởng giá quặng sắt

Nguồn: thitruonghanghoa.com

Nguồn: thitruonghanghoa.com

Nhu cầu tiêu thụ thép tăng dự sẽ tiếp tục hỗ trợ giá quặng sắt cộng với nguồn cung quặng sắt đối mặt rủi ro khi xuất khẩu của Australia có thể giảm do hoạt động bảo dưỡng trong tháng 7/2020. Tuy nhiên, xuất khẩu quặng sắt từ Brazil – thị trường cung cấp lớn thứ 2 cho Trung Quốc – có thể tăng trong những tháng tới sau khi nối lại hoạt động khai thác tại quốc gia Nam Mỹ này. Giá dự báo biến động xuống dưới 100 USD/tấn vào cuối năm, dao động vào tầm 85-95 USD/tấn.

Sản lượng thép thô

Cục Thống kê Quốc gia Trung Quốc đã điều chỉnh sản lượng gang từ tháng 1 đến tháng 5 năm 2019 của đất nước lên 351 triệu tấn từ dữ liệu sơ bộ 335 triệu tấn. Dựa trên xu hướng này, dự kiến sản lượng gang của Trung Quốc trong năm 2019 sẽ được điều chỉnh lên khoảng 846 triệu tấn so với báo cáo trước đây là 809 triệu tấn. Do đó, sản lượng gang có thể đạt khoảng 860 triệu tấn vào năm 2020.

Sản lượng tăng mạnh của Trung Quốc chủ yếu là do chương trình thay thế công suất. Ước tính rằng công suất gang và thép thô đã đạt khoảng 1.026 tỷ tấn/năm và 1.227 tỷ tấn/năm, cả hai đều tăng khoảng 4 triệu tấn/năm kể từ cuối năm 2019.

Mở rộng công suất ròng năm 2020 đã chậm lại so với năm 2019, khi công suất mở rộng thêm 23 triệu tấn/năm đối với gang và 42 triệu tấn/năm đối với thép thô từ năm 2018.

Điều này là do phần lớn công suất cũ được thay thế vào năm 2019 đã không hoạt động hoặc đóng cửa trước năm 2019, khiến các cơ sở mới được đưa vào hoạt động vào năm 2019 có hiệu lực mở rộng công suất ròng. Tuy nhiên, hầu hết các cơ sở thay thế vào năm 2020 vẫn đang hoạt động trước khi các cơ sở mới được đưa vào vận hành.

Hơn nữa, một số dự án dự kiến đưa vào vận hành trong H1 đã bị trì hoãn. Các dự án này có công suất thép thô tổng thể là 9.6 triệu tấn/năm đối với gang và 13 triệu tấn/năm đối với thép thô.

Sự chậm trễ vận hành một phần là do đại dịch COVID-19 đã làm gián đoạn xây dựng vào đầu năm 2020, và một phần do một số nhà sản xuất thép cố tình làm chậm việc xây dựng hoặc vận hành để tránh tung ra thị trường với quá nhiều công suất mới xuất hiện cùng lúc nói.

Trong H2, sẽ có 61 triệu tấn/năm gang mới và 83 triệu tấn/năm công suất thép thô mới dự kiến sẽ được vận hành, bao gồm cả những dự án bị trì hoãn. Mặc dù các cơ sở mới được dự kiến thay thế các cơ sở cũ, nhưng vẫn sẽ có sự mở rộng công suất ròng khoảng 4 triệu tấn/năm đối với gang và 9 triệu tấn/năm đối với thép thô trong năm nay, theo ước tính.

Hầu hết các dự án mới dự kiến sẽ được đưa vào hoạt động vào cuối năm 2020 và một số dự án có thể bị trì hoãn vào năm 2021. Do đó, việc mở rộng công suất trong H2 sẽ bị hạn chế, đóng góp ít cho sản xuất sắt và thép của Trung Quốc vào năm 2020.

Dự báo sản lượng gang và thép thô của Trung Quốc sẽ tăng tương ứng khoảng 1.7% và 2% so với năm ngoái. Điều này sẽ đưa sản lượng thép thô cán mốc 1 tỷ tấn vào năm nay.

Lưu ý: Dự báo trên chỉ mang tính tham khảo.

Tin khác

- Giá thép tấm của Mỹ - (17/11/2020)

- INOX SAO VIỆT KÝ KẾT HỢP TÁC ĐỘC QUYỀN VỚI TẬP ĐOÀN NIPPON STEEL VÀ HANWA VỀ SẢN PHẨM ABREX - (01/10/2020)

- Đồng giảm giá, nhu cầu mạnh mẽ của Trung Quốc hạn chế lỗ - (17/09/2020)

- Đồng cao gần 2 năm do sản lượng của nhà máy Trung Quốc tăng nhanh - (16/09/2020)

- 6 lý do khiến giá thép châu Âu tăng trong tháng 9 - (26/08/2020)

- Outokumpu dự đoán lượng giao hàng thép không gỉ quý 3 sẽ giảm - (11/08/2020)

- Giá niken LME tăng trong tuần đầu tiên của tháng 8 - (11/08/2020)

- Giá thép không gỉ bị đẩy bởi giá niken mạnh - (09/08/2020)

- EU gia hạn thuế AD đối với thép chống ăn mòn của Trung Quốc - (08/08/2020)

- Sản lượng thép thế giới sụt giảm trong nửa đầu năm 2020 do đại dịch coronavirus - (08/08/2020)

- Giới thiệu hàng ngày về Niken / Thép không gỉ - (07/08/2020)

- Bước ngoặt đạt được ở Đức khi các nhà máy nỗ lực tăng giá thành - (26/07/2020)

- Các nhà máy ở Nam Âu tăng giá do các ưu đãi nhập khẩu không hấp dẫn - (25/07/2020)

- Tóm tắt diễn biến Nickel / Thép không gỉ - (04/07/2020)

- Sản lượng thép không gỉ trên thế giới giảm 8.0% xuống 11.7 triệu tấn trong 3 tháng đầu năm 2020 - (04/07/2020)

- Tình hình thị trường thép Việt Nam tháng 9/2019 và 9 tháng đầu năm 2019 - (18/11/2019)